1.各種届出書様式

1.給与支払報告・特別徴収に係る給与所得者異動届出書.xlsx (XLSX 86.2KB)

給与支払報告・特別徴収に係る給与所得者異動届出書.pdf (PDF 157KB)

異動届出書記載例(普通徴収への切替をする場合).pdf (PDF 343KB)

異動届出書記載例(一括徴収をする場合).pdf (PDF 357KB)

異動届出書記載例(特別徴収を継続する場合).pdf (PDF 364KB)

2.普通徴収から特別徴収への切替届出書.xlsx (XLSX 76.8KB)

普通徴収から特別徴収への切替届出書.pdf (PDF 127KB)

3.特別徴収義務者所在地・名称変更届出書.xlsx (XLSX 66.2KB)

4.特別徴収税額の納期の特例申請書.xlsx (XLSX 21.8KB)

5.特別徴税額の納期の特例の要件を欠いた場合の届出書.xlsx (XLSX 18.8KB)

6.公金納付取扱ゆうちょ銀行等指定依頼書.xlsx (XLSX 12.3KB)

7.特別徴収税額通知受取方法変更届(XLSX 28.7KB) (XLS 40KB)

2.特別徴収と特別徴収義務者

特別徴収とは、給与支払者が毎月給与等を支払う際に、納税者から、個人住民税(市・県民税)を徴収し、その税額を納入していただく制度です。この場合、徴収し納入する義務を負う者を特別徴収義務者といい、市が指定します。

3.税額通知書の交付

特別徴収義務者への通知書と併せて納税者への通知書をお送りしていますので、人員等を確認のうえ必ず5月31日までに各納税者へ交付してください。 なお、すでに退職等されている人については、「給与支払報告・特別徴収に係る給与所得者異動届出書」を速やかに提出してください。

また、通知書を交付した後に納税者が通知書の特別徴収税額のうち、給与所得以外の税額の全部または一部を普通徴収の方法によって徴収されたい旨を申し出た場合は、その旨を5月31日までに申し出てください。

特別徴収税額通知書の受取方法は選択できます。電子で受取を希望される場合は、eLTAXでの設定が必要になります。詳しくはこちら、http://www.eltax.lta.go.jp/news/08036

4.毎月の給与から差し引く納付額

「給与所得等に係る市民税・県民税特別徴収税額の決定通知書(特別徴収義務者用)」に各納税者の納付額を記載していますので、1回目の納付額は6月に支払う給与(6月分の給与の意味ではありません。)から徴収し、2回目以降の納付額は7月から翌年5月までそれぞれ各月から支払われる給与から徴収してください。

5.特別徴収税額の変更

納税者の特別徴収税額が変更された場合は、「給与所得等に係る市民税・県民税特別徴収税額の変更通知書(特別徴収義務者用)」をその都度送付しますのでその変更された月から、変更された税額(納付額)を徴収し、納入してください。

なお、変更通知書(納税義務者用)については、各納税者へ交付してください。

6.月割額の納入

納期限は翌月10日です。(土曜日、日曜日、祝日等の場合は翌営業日。)納期限までに、最寄りの金融機関などで納入してください。

7.延滞金・督促手数料

この税金を納期限までに完納しない場合は、延滞金や督促手数料が加算されて徴収されることになります。更にこの税金を完納しないときは滞納処分を受けることがあります。

8.特別徴収税額の納期の特例

給与等の支払いを受ける人が常時10人未満の事業主は、市長に「市民税・県民税特別徴収税額の納期の特例申請書」を提出し承認された場合は、月々の給与等から徴収した税額を年2回で納入することができます。

常時10人未満とは、多忙な時期等において臨時に雇い入れた者がある場合には、その人数を除いた人数が9人までのことです。

納期

- 6月分から11月分まで→12月10日

- 12月分から5月分まで→6月10日

【注意】

- 滞納や著しい納入遅延がある場合は、承認されないことがあります。また、承認を受けても滞納したり、納入遅延があると、承認を取り消すことになりますので御注意ください。

- 納期の特例の承認後、給与の支払いを受ける人が10人以上になったときは、その旨を速やかに届けてください。

9.退職・転勤等の異動があった場合

納税者が退職・転勤等の理由により給与等の支払いを受けなくなったときは、「給与支払報告・特別徴収に係る給与所得者異動届出書」に必要事項を記入のうえ、異動事由が発生した月の翌月10日までに必ず提出してください(転勤等の場合は、新勤務先を経由して提出してください)。

異動届出書の提出が遅れますと、税額と納入額が一致せず、督促・滞納処分などを受けることもあります。また残りの税額分の納税通知書が一度に退職者のもとへ届くなど納税者にも不利益になりますので、提出期限は厳守してください。

10.給与から引けなくなった税額の徴収方法

- 転勤の場合……新勤務先で引き続き、特別徴収していただきます。

- 退職の場合……普通徴収の方法により納税者から直接納めていただくことになりますが、5月31日までに支払われる給与、または退職手当等が残税額を超える場合は、次のとおり取り扱ってください。

- 6月1日から12月31日までの間に退職される方[右二重矢印]退職者から残税額の一括徴収の申し出がある場合は、退職手当や最後の給与などから一括徴収し、翌月の10日までに納入してください。できる限り、一括徴収するようご指導願います。

- 1月1日から4月30日までの間に退職される方[右二重矢印]本人の申し出に関わらず、残税額を必ずその退職手当等から一括徴収し、徴収した翌月の10日までに他の納税者の特別徴収税額と合せて納入してください(一括徴収することが義務付けられています)。

11.退職金を支払った場合

退職所得(退職手当等)に係る個人住民税(市・県民税)は、所得税の場合と同様に他の所得と区別して、退職手当等の支払いの際、特別徴収していただくことになっています。

- 納税義務者

退職手当等の支払いを受けるべき日の属する年の1月1日現在、北杜市内に住所を有し、退職手当等の支払いを受ける人です。 - 税額の計算方法

その年中の退職手当等の収入金額から、退職所得控除額を控除した残額をもとに「退職所得に対する市町村民税及び道府県民税の特別徴収税額表」により求めてください。 - 退職所得控除額の計算方法

下記の表により計算してください。

なお、障害者になったことにより退職したと認められるときは、控除額に100万円が加算されます。 - 納入方法等

退職手当等を支払われる際に、所得税と同様に個人住民税を徴収した翌月の10日(土曜日、日曜日、祝日等の場合は翌営業日)までに納入してください。なお、納入書の作成にあたっては、「退職所得分」の欄に記入し、裏面「市民税・県民税納入申告書」に所要事項を必ず記入してください。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下の場合 | 40万円×勤続年数(最低額80万円) |

| 20年を超える場合 | 70万円×(勤続年数-20年)+800万円 |

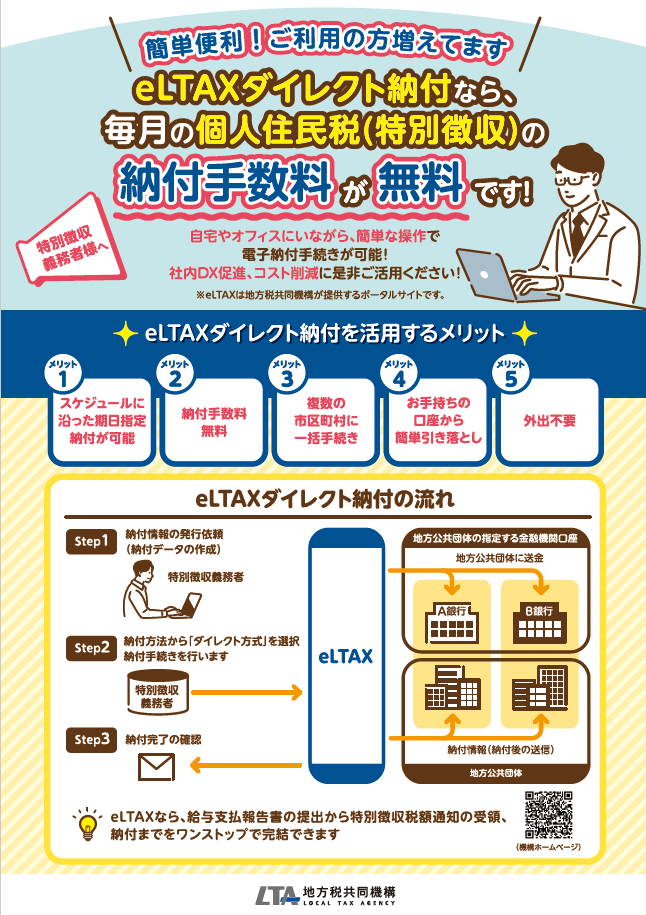

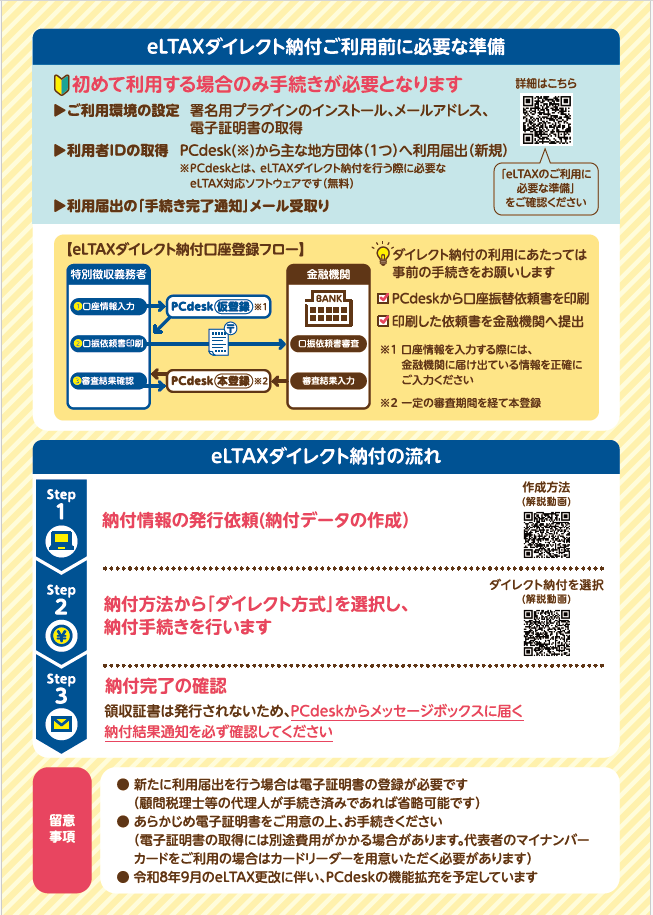

12.eLTAXダイレクト納付をご活用ください

個人住民税(特別徴収分)の納付は、自宅やオフィスにいながら簡単に利用できるeLTAX(エルタックス)(注)のダイレクト納付をご利用ください。

eLTAXなら、給与支払報告書の提出から特別徴収税額通知の受領、納付までの手続きをワンストップで行うことができます。

個人住民税(特別徴収)の納付フローについては、こちらのページをご確認ください。

※eLTAXとは、地方税共同機構が運営する地方税ポータルシステムの呼称で、インターネットを利用し、地方税における手続きを電子的に行うシステムです。詳細はeLTAX公式ホームページをご確認ください。

個人住民税(特別徴収分)のeLTAXダイレクト納付チラシ (PDF 1.18MB)