「ふるさと納税制度」とは

国民の多くは、地方のふるさとで生まれ、その自治体から医療や教育等様々な住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税しています。その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税収が入りません。そこで「今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度があっても良いのではないか」そんな問題提起から始まり、議論や検討を経て生まれたのがふるさと納税制度です。(内閣府ホームページより)

寄附自治体を自らが選び、その自治体の活用事業を指定し寄附することは、自治体の収入となり様々な事業に活用できます。また、ふるさと納税制度では、自治体から寄附のお礼となる地場産品(返礼品)の送付が認められており、自治体の地場産品を知ってもらい、返礼品を地元事業者から寄附者に送付することにより、域内に経済波及効果があるとされています。

一方で、市民が他自治体にふるさと納税寄附をすると、その在住の自治体から住民税が控除され、本来自治体の収入となる住民税が減り減収となります。都会の自治体は、ふるさと納税寄附者が多いことから、住民税の控除対象者が多く、減収となる傾向があります。

北杜市では、平成20年度より「ふるさと納税寄附金」の募集をはじめ、令和2年度には、約5億円の寄附を全国の皆様からいただきました。それら寄附金は、様々な市の事業に活用するとともに、寄附者の皆様には、返礼品として地場産品の「ミネラルウオーター」、「日本酒」、「地ビール」、「甲州牛」などをお送りしております。

市民の皆様には、本市の魅力を伝えるとともに、更なる「ふるさと納税寄附」のお声かけのご協力をお願いいたします。

北杜市民の皆さまへお願い

〇市民の皆さまが、北杜市以外の自治体に「ふるさと納税寄附」をすることにより、本来、市への収入となるべき住民税が控除され、その分減収となります。

地方交付税による措置(歳入)はあるものの、住民税控除(減収)分(北杜市民のふるさと納税寄附者)が多くなると、結果的に市税の減収になることがあります。

〇市民の皆さまが北杜市に「ふるさと納税寄附」をすることは可能です。しかしながら、お礼の品となる「返礼品」をお送りすることは禁止されており、お送りすることはできません。

北杜市は、ふるさと納税の対象となる地方自治体として指定されております。

北杜市は、地方税法(昭和25年法律第226号)第37条の2第2項及び第314条の7第2項の規定に基づき、ふるさと納税の対象となる地方自治体として指定されております。(令和7年9月26日付け総税市第120号、指定期間:令和7年10月1日から令和8年9月30日まで)

指定期間中に北杜市ふるさと納税をしていただいた場合、個人住民税の寄附金特例控除をうけることができます。

ふるさと納税の対象となる地方団体の指定について (PDF 66.3KB)

ふるさと納税に対する住民税控除について

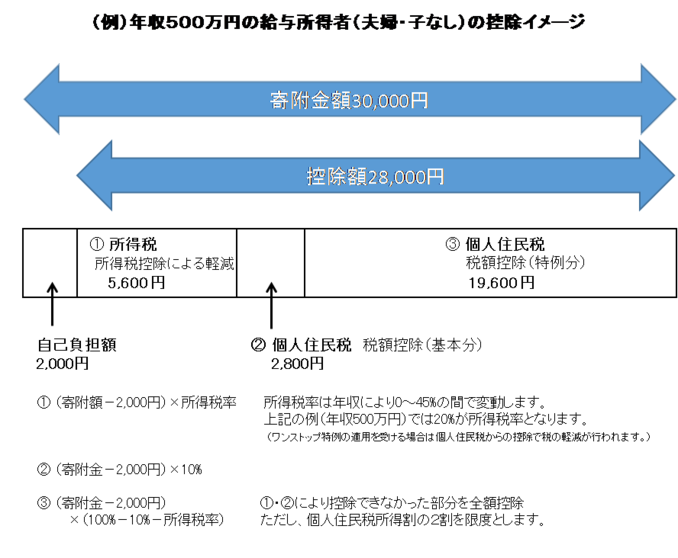

北杜市にふるさと納税寄附をいただきますと、2,000円を超える部分について、個人住民税所得割の2割を上限に、所得税と合わせて全額が、お住まいの住所地の自治体から控除される仕組みです。寄附した次年度の住民税が控除対象となります。※所得税率は所得額に応じて異なります。

詳細については、こちら総務省ホームページ「税金の控除について」をご覧ください。

ふるさと納税ワンストップ特例制度

寄附金控除を受けるためには、確定申告書に自治体が発行する寄附金受領書を添付して税務署へ提出する必要があります。毎年1月1日〜12月31日に行った寄附について、翌年3月15日(コロナ禍により期間延長あり)までに最寄りの税務署へ所得税の申告を行います。

しかしながら、確定申告を行わない給与所得者等で、かつ寄附をした自治体が5団体以内の方については、寄附先の自治体に「ふるさと納税ワンストップ特例制度」の申請書を提出することにより、寄附先の自治体が、寄附者の自治体への控除申請を代行することで寄附金控除に係る確定申告が必要なくなる制度「ふるさと納税ワンストップ特例制度」があります。寄附いただいた皆様に「ワンストップ申請」をお送りいたしますので、該当される方は、寄附時に申出ください。

・「ふるさと納税ワンストップ特例制度」について、こちら総務省ホームページ「ふるさと納税ワンストップ特例制度」をご覧ください。

・ワンストップ特例制度を利用する方法について≫こちらをご覧ください。

北杜市ふるさと納税の寄附方法について

ふるさと納税の方法について≫こちらをご覧ください。

関連サイト

詳細は、「総務省ふるさと納税ポータルサイト」をご覧ください。