評価のしくみ

総務大臣が定める固定資産評価基準によって、地目別に定められた評価方法により評価します。

地目

固定資産税の評価上の地目は、登記簿上の地目にかかわりなく、その年の1月1日(賦課期日)の現況の地目によります。地目の種類は、宅地、田及び畑(併せて農地といいます)、鉱泉地、池沼、山林、牧場、原野ならびに雑種地に分けられ、地目ごとの評価方法によって評価します。

地積

地積は、原則として登記簿に登記されている地積により評価します。

価格(評価額)

価格は、売買実例価額をもとに算定した正常売買価格を基礎として求めます。

なお、平成6年度の評価替えから、宅地の評価は地価公示価格等の7割を目途に均衡化・適正化を図っています。

地目別の評価方法

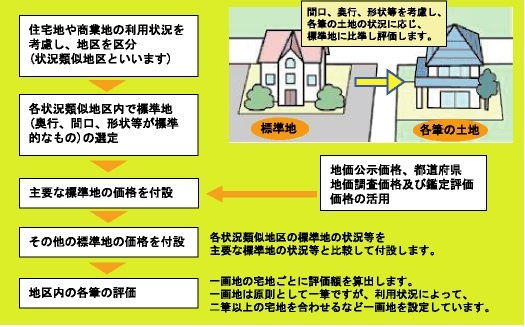

宅地の評価方法

農地、山林の評価方法

原則として、宅地の場合と同様に標準地を選定し、その標準地の価格(その算定の基礎となる売買実例価額に宅地見込地としての要素等があればそれに相当する価額を控除した価格)に比準して評価します。

ただし、農地の転用許可を受けた農地(宅地等介在農地といいます)については、農業振興地域の整備に関する法律の適用外となり、通常の農地と比べ宅地等としての潜在的価値を有するため、一般農地と異なるものとして評価します。

牧場、原野、雑種地等の評価方法

農地、山林の場合と同様に、売買実例価額や附近の土地の評価額に基づく等の方法により評価します。

特に雑種地は、利用状況により当該雑種地の附近の宅地の価額に比準してその価額を求める場合があります。

状況類似地区(標準宅地)の公開

納税者の方々に土地の評価に対する理解と認識を深めていただくために、評価額の基礎となる路線価が全て公開されています。また、標準宅地の所在についても公開されています。

(財)資産評価システム研究センター「全国地価マップ」(新規ウインドウで開きます)